百度o2o格局是自顶向下顺势发展,为什么这么说呢,且看小编根据网上资料摘选的一些信息资料吧。

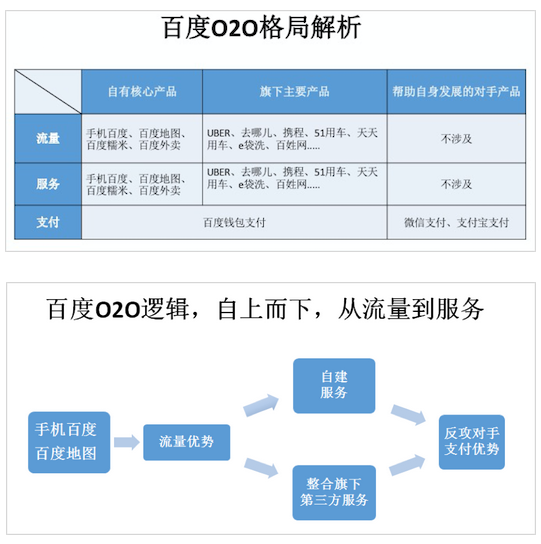

首先百度的优势在于流量,并且来自于自有产品,用户在手机百度、百度地图、百度糯米等产品中直接搜索就能获得想要的信息,在这一点上百度优于微信,微信中的用户想要搜索附近 O2O 服务信息必须进入微信钱包中,再进入大众点评,进入层级过多且繁琐,因此百度的自有产品流量胜于微信。只不过早期百度地图等产品虽有巨大的流量,但是很多用户导给了美团以及大众点评等和自己无关的第三方,这等于用户通过百度来到了阿里腾讯......

从流量到服务,反攻支付

肥水不流外人田,因此百度需要将搜索流量导入到自身产品,而这一套在 PC 时代百度就已经玩得比较顺,将长尾关键词流量导入到旗下的百度文库、百度百科、百度贴吧中,并且在商业化层面,将搜索旅游相关关键词的用户导入去哪儿,为去哪儿的上市铺平道路。因此百度要做 O2O 必然是重复之前的路径,将流量导入到自身服务型产品中,再次形成闭环矩阵,先是全资收购糯米,接着是宣布 200 亿重金用于发展百度糯米,以及入股 UBER,通过去哪儿与携程换股拿下旅游行业第一位置。

从流量方面谈百度自有流量最强大的两个产品为手机百度和百度地图,根据百度 2015Q2 财报显示,百度的移动搜索月活跃用户达 6.29 亿,手机百度日活跃用户已经破亿,百度地图移动端市场份额超过 70%,掌握着 O2O 的流量入口。再从服务方面谈,根据百度 2015Q3 财报,旗下自营的百度糯米百度糯米 GMV年增长已达 475%,电商化交易总额 (GMV) 达到 602 亿元人民币。易观智库 7月 的数据显示,在全国 TOP 100 城市白领外卖市场中,百度外卖以 5.97 亿元的交易额位居第一,看来 200 亿的弹药也确实没白砸,而与第三方合作方面最吸引人注目的则是去哪儿与携程的合并,这两家合并后掌握着旅游市场 70%的绝对份额,这也为百度从流量到服务的 O2O 路线提供了绝对充足的弹药。

由于百度的自有支付起步较晚,相对于阿里腾讯偏弱,尚在发力中,因此旗下自有流量产品中的百度地图、百度外卖、UBER、去哪儿等都不得不同时借助于支付宝以及微信支付,支付要想占领市场其前提必须是有场景,而当百度补足了线下服务的场景后,支付的发展就变得水到渠成,进而反攻对手。

人工智能的想象

此外,值得一体的是,百度是在 BAT 中对人工智能前沿技术领域投入最大的,2015Q3 中显示已经达到 57.02 亿,占营收的 31.02%。百度在人工智能领域的深入布局,留给了百度更多的深入的想象空间,比如当用户搜索 “附近哪家餐馆好?” 时,百度可以根据其百度外卖数据,以及糯米餐饮预订相关数据记录,对其精准的个性化推荐,以及根据用户的 O2O 使用行为,联合商家为用户提供某个单项菜品的特殊优惠。如果这些私人定制一旦介入到餐饮、旅游等 O2O 行业,将会是非常有价值的事情,而 “度秘” 在百度系产品中的接入则算是探路的前奏。

小结:

百度推出的本地商家直通车可谓是顺势而为,百度由于自身的流量强势,因此并不会受到支付的影响,而对于商家而言最需要的不是用谁的支付,这不是商家想要的核心,从古至今商业的核心永远是流量,无论是 SHOPING MALL 的万达,还是淘宝还关键词广告,谁能够给为商家带来流量谁就能在最后实现最终商业价值的回归,进而沉淀下来。而百度本地商家直通车项目虽小,但是未来增值的潜力却巨大,将会产生关键词广告的最大价值。

百度是 BAT 中流量优势最为明显的,布局路线稳扎稳打,可以让人清晰地看到从流量到服务的整个路径,拥有什么流量就补什么服务,有强势合作伙伴就合作,没有就自建,对合作伙伴的控制力最强。而腾讯与阿里的投资布局就有些迷雾重重,腾讯的投资的 58 迟迟不接入微信,滴滴又与阿里快的合并,阿里的美团又跑去了腾讯,扑朔迷离充满各种不确定,反观之下,百度显得更有定力与格局,重在长远规划。

发布于:2015/12/26

发布于:2015/12/26